Tahounem ŽP zůstávají bankopojišťovny, které vesměs (s výjimkou ING) posilovaly meziročně svoji pozici. Stále více se tak potvrzuje, že pro prodej stávajících produktů, které do jisté míry tvoří alternativu k produktům bankovním, je bankovní kanál velkou výhodou. Bez znalosti finanční situace klienta je mnohem obtížnější úspěšně nabídnout produkt, který má vedle pojistné ochrany finanční prostředky zhodnocovat. Bohužel je v posledních letech pojištění představováno především jako forma spoření, a tak je právě zhodnocení jeden ze silných argumentů, který klienty zajímá. Nutno poznamenat, že často ke své vlastní škodě. V případě nenadále události na jejich zdraví nebo životě nejsou pak dostatečně zajištěni, což může pro řadu z nich znamenat velmi závažný problém. To platí především pro klienty, u kterých je rozdíl mezi případnou sociální pomocí státu a původním příjmem vysoký.

Ve 2. čtvrtletí pokračoval extrémní růst jednorázově placeného pojistného, zatímco běžně placené o něco kleslo. Pro úspěšné sjednání jednorázové pojištění je rozhodující určit okamžik, kdy je klientovi nabídka předkládaná. A tento okamžik neumí nikdo odhadnout lépe než právě bankopojišťovna prostřednictvím „své“ banky. Ostatní pojišťovny mají v tomto ohledu výrazně menší šance. Nicméně se obáváme, že podíl jednorázového pojistného na celkovém pojistném je příliš vysoký a jeho úroveň není v budoucnu dlouhodobě udržitelná. Současný prudký růst může tak být v budoucnosti vystřídán podobně prudkým propadem. Otázkou přitom není, jestli k propadu dojde nebo ne, ale spíše kdy k němu dojde. Z tohoto pohledu se jako největší kandidáti na budoucí ztrátu pozic jeví v současnosti nejrychleji rostoucí pojišťovny – Komerční pojišťovna, ČSOB Pojišťovna a Pojišťovna ČS. ČPP, která má také vysoký podíl jednorázového pojistného, svůj poměr k běžnému pojistnému snižuje.

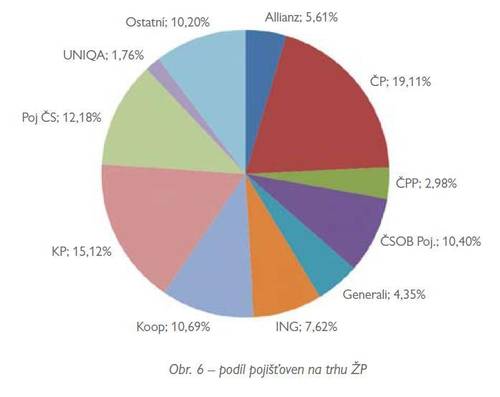

Jedničkou na trhu ŽP zůstává přes velký propad Česká pojišťovna (pokles o 430 miliónu, což je 6,2 % a ztráta podílu 5,6 procentních bodů). Té se po poměrně strmém sestupu podařilo v letech 2008 a 2009 tento trend zpomalit, ovšem nyní došlo k jeho opětovnému zintenzivnění.

Na druhé místo se již v minulém čtvrtletí posunula Komerční pojišťovna s impozantním růstem (o 3,3 miliardy, což je 181 % a zvýšení podílu o 8,6 procentních bodů). Jak již bylo uvedeno, Komerční pojišťovna vděčí za tento obrovský posun především jednorázovému pojistnému a proto lze očekávat, že svoje pozice neudrží dlouhodobě. Nyní stále ještě roste, oproti 1. čtvrtletí ale něco pomaleji, což je zřejmé ze snížení podílu na trhu o 1,4 procentních bodů.

Na třetím místě se přibližuje Pojišťovna ČS, které se po ztrátě pozic v roce 2009 podařilo trend obrátit a opět výrazně rostla (o 1,7 miliardy, což je téměř 67 % a zvýšení podílu na trhu o 3,3 procentních bodů).

Kooperativa se již v 1. čtvrtletí propadla až na čtvrté místo (růst pojistného o 40 miliónů, což je 1 %, ale snížení podílu o 2,2 procentních bodů). Otázkou je, jestli na tomto místě vydrží i po dalším čtvrtletí, protože se jí velmi přiblížila ČSOB Pojišťovna (růst o 780 miliónů, což je 27,7 % a zvýšení podílu o 0,5 procentního bodu, meziročně a o 1,8 procentních bodů proti 1. čtvrtletí).

Podíl menších pojišťoven se dlouhodobě pohybuje kolem 10 %. Z této skupiny zaznamenaly nejvýraznější růst pojišťovny AEGON, Wüstenrot a Victoria.

Skupina VIG má vyšší tržní podíl než má skupina PPF a potvrdila tak vývoj od konce roku 2009, kdy jej získala poprvé. Rozdíl mezi oběma skupinami se průběžně zvyšuje – z 0,1 procentnícho bodu na konci roku 2009, přes 1,2 procentních bodů po 1. čtvrtletí na současných 2,4 procentních bodů. Tento vývoj jsme předpokládali již v minulé analýze. Příčinnou je absence bankovního kanálu ve skupině PPF a lze tedy usuzovat, že tento trend bude pravděpodobně pokračovat a vzájemný odstup se bude nadále zvětšovat do doby, než dojde ke zpomalení u jednorázového pojistného. Skupina VIG rostla o něco rychleji než trh, PPF výrazně ztrácela.

Kateřina Lhotská

Komentáře

Přidat komentář