Běžně placené pojistné je stabilizační složkou, mírnící dopady výkyvů v jednorázech do celkového objemu pojistného v životním pojištění. Většina pojišťoven se z tohoto důvodu snaží postupně budovat kmen běžně placených smluv. Toto pojistné také zpravidla obsahuje větší (a profitabilní) rizikovou složku a je tak zajímavější i z tohoto pohledu.

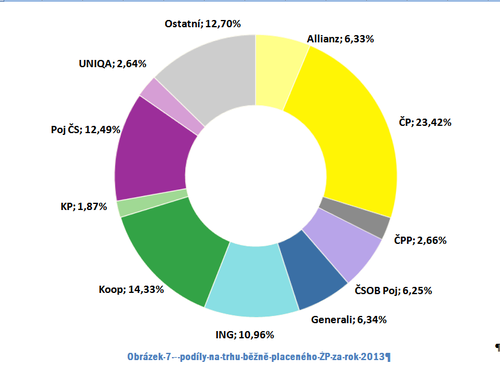

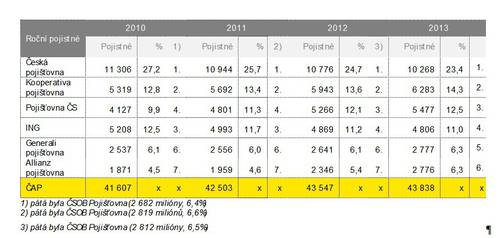

Jedničkou na trhu běžně placeného pojistného zůstává s velkým náskokem stále Česká pojišťovna. I když ani v této oblasti se nevyhnula poklesu, je zde její dominance ze všech sledovaných oblastí největší. Ztratila 510 miliónů pojistného, což je 4,7 % a z toho plyne i pokles tržního podílu o 1,3%b. Na druhém místě je Kooperativa, které se naopak podařilo růst. Navýšila objem pojistného o 340 miliónů, což je o 5,7 % více a znamená to vylepšení podílu o 0,7%b. Rostla i její partnerská Pojišťovna ČS na třetím místě, když meziročně získala o 210 miliónů pojistného více, což je růst o 4 % a zvýšení podílu o 0,4%b. Mírný pokles zaznamenala čtvrtá ING (-60 miliónů, -1,3 % a pokles podílu o 0,2%b). Velmi slušně rostly Generali (+140 miliónů, +5,2 %, růst podílu o 0,3%b) a Allianz (+430 miliónů, +18,3 %, růst podílu o 0,9%b) a díky tomu předstihly obě ČSOB Pojišťovnu (-70 miliónů, -2,5 %, pokles podílu o 0,2%b), která tak klesla na místo sedmé. Menší pojišťovny jako celek ztrácely (-220 miliónů, -3,8 %, souhrnné oslabení o 0,6%b). Mezi rychleji rostoucí patřily AEGON, Basler a Maxima, poslední dvě ovšem rostly z malého základu. Naopak výrazněji ztrácely (více než 5 %) pojišťovny AXA ŽP, HVP MetLife a Wüstenrot ŽP.

Snížil se také rozdíl mezi oběma hlavními skupinami, ale nezměnilo se pořadí. A tak je stále silnější GPPF před VIG. V pojistném rozdíl činí 120 miliónů, když před rokem to bylo o téměř miliardu více.

Vývoj objemu běžně placeného pojistného za rok v běžně placeném životním pojištění dokumentuje následující přehled (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Údaje v tabulce dokreslují několik výrazných změn v postavení pojišťoven – pokles podílu u České pojišťovny a opačnou změnu u obou zástupců skupiny VIG. Výrazně roste i Allianz, zatímco Generali svůj podíl zhruba drží. Soustavně klesá i ING, což ji před dvěma roky stálo pozici „trojky“. Zajímavý je také souboj mezi Generali, Allianz a ČSOB Pojišťovnou. Za rok 2013 je mezi sebou dělilo jen 36 miliónů pojistného.

Kateřina Lhotská, expert pro pojišťovací sektor EY

Komentáře

Přidat komentář