V roce 2013 poklesl celkový počet smluv zhruba o 3,1 %. Ovšem výrazně klesla také nová produkce běžně placených smluv. V počtu je to o 9,2 % a v pojistném o 14,2 %. Z těchto údajů však můžeme vyčíst hned dvě pozitivní zprávy. Tou první je, že při současném poklesu počtu běžně placených smluv a mírném růstu odpovídajícího pojistného se mírně zlepšuje úroveň pojistné ochrany. Vycházíme přitom z předpokladu, že právě u běžně placených pojištění je zastoupena riziková složka ve větší než jen symbolické míře. Druhou pozitivní zprávou je pak to, že se pravděpodobně zmenšuje počet tzv. obrácených smluv (storno původního „nevýhodného“ pojištění a sjednání nového „mnohem výhodnějšího“). Lze tak usuzovat z toho, že podstatně klesla nová produkce a pokles celkového počtu běžně placených smluv se zrychlil jen mírně. Nižší produkce tedy nemá na celkový počet smluv nijak zásadní vliv a jedná se tak o produkci, které je z tohoto pohledu „neutrální“. A tou jsou právě tzv. obrácené smlouvy.

Produktové novinky

V produktové oblasti se objevily některé novinky spojené s penzijní reformou. Většina pojišťoven mající ve skupině nějakou penzijní společnost představila produkt „Pojištění schopnosti spořit“. Jedná se o určitou analogii pojištění schopnosti splácet v případě výpadku příjmů. Zpravidla jsou pojištěna rizika invalidity, pracovní neschopnosti, ztráty zaměstnání, doplněná někdy nějakou „malou“ smrtí. V souvislosti s penzijní reformou se objevil ještě další produkt snažící se ovšem být přímou konkurencí II. pilíře. Jde o klasické kapitálové životní pojištění marketingově zaměřené na osoby, kterým se nevyplatí vstoupit do II. pilíře z důvodu věku. II. pilíř byl však pro penzijní společnosti velkým zklamáním, což se odrazilo i na nezájmu o tyto novinky v životním pojištění.

Postavení pojišťoven

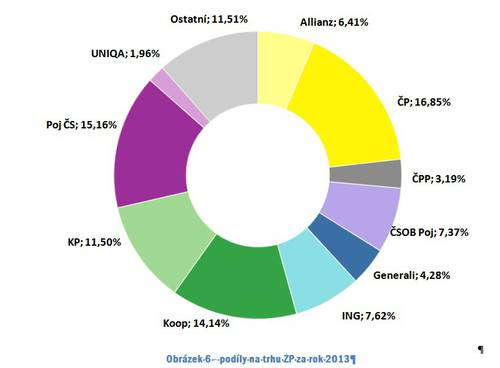

„Jedničkou“ na trhu životního pojištění je téměř nepřetržitě Česká pojišťovna, ovšem situace se velmi vyrovnává. Česká pojišťovna si svoje postavení udržela i přes opětovnou meziroční ztrátu. Dosáhla o 690 miliónů pojistného méně, což je pokles o 5, 5 % a znamená ztrátu podílu o 0,8%b. Postupně se tak k ní přibližují dva zástupci skupiny VIG: Pojišťovna ČS a Kooperativa. Obě rostly zhruba stejným tempem. Pojišťovna ČS získala o 700 miliónů pojistného více, což je růst o 7 % a znamená to posílení na trhu o 1,2%b. Zůstává tak nejvážnějším konkurentem České pojišťovny v souboji o pozici lídra v ŽP. Kooperativa zaznamenala o 770 miliónů pojistného více, což je růst o 8,5 % znamenající navýšení tržního podílu o 1,3%b. Na čtvrté místo se dostala Komerční pojišťovna, která se již tradičně zaměřuje na jednorázově placené pojistné. Díky němu rostla velmi výrazně (+2,2 miliardy, +31,1 %, navýšení tržního podílu o 3,2%b). Následují dvě pojišťovny, které naopak ztrácely: ING (-460 miliónů, -8 %, ztráta podílu o 0,6%b) a ČSOB Pojišťovna, která ztratila velmi výrazně vlivem odklonu od jednorázů. Jde tedy jen o „optickou“ ztrátu bez závažného dopadu (-4,1 miliardy, -44,5 %, ztráta podílu o 5,8%b). Postavení menších pojišťoven se zlepšilo díky souhrnnému růstu o 340 miliónů (+4,4 %, zisk podílu o 0,6%b). Z této skupiny si polepšily především: AEGON, AXA-ŽP a Cardif. Rostly i Basler a Maxima (ta relativně velmi výrazně). Obě však z velmi malých základů. Více naopak ztrácely (přes 5 %) pojišťovny HVP a ERGO.

Skupina VIG je nadále v životním pojištění výrazně silnější než GPPF a její náskok se opět o něco zvýšil. Nyní činí 8 miliard, což odpovídá 11,4%b tržního podílu. Meziročně tak došlo k navýšení o téměř 2,1 miliardy a o 3,1%b.

Následující přehled dokumentuje vývoj ročního objemu pojistného a tržního podílu nejsilnějších pojišťoven v životním pojištění (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Přehled dokumentuje velmi nestálé postavení pojišťoven více se zaměřujících na jednorázově placená pojištění. Největší výkyvy zaznamenáváme u Komerční pojišťovny a nyní i u ČSOB Pojišťovny. Z přehledu je také zřejmé postupné vyrovnávání situace na trhu a snižování náskoku České pojišťovny v pozici lídra.

Kateřina Lhotská, expert pro pojišťovací sector EY

Komentáře

Přidat komentář