Výsledek je však zkreslený vlivem započtení pojistného postupovaného jiným pojišťovnám, přičemž je tento objem započítán na „obou“ stranách. Porovnáním výsledků s postoupeným a nepostoupeným pojistným odhadujeme, že tento vliv činí asi 7 % celkového objemu a od loňska se zvýšil zhruba o 3,1%b. Po zohlednění postoupeného pojistného by tak byl propad 4 % za celý rok 2013, a výsledek za 4. čtvrtletí by se změnil z růstu na pokles o 1,2%. I tak by však mohl znamenat náznak jistého zlepšení situace do budoucnosti.

Klesající sazby

Příčinou poklesu jsou především klesající sazby. Zprávy o tomto vývoji se objevují již delší dobu a výsledky z přelomu let 2012 a 2013, stejně jako za celý rok 2013, je jen potvrzují. Nezbývá než doufat, že se nedočkáme podobného vývoje jako v pojištění vozidel. Nemuselo by k tomu dojít, protože podnikatelská pojištění nejsou tak cenově senzitivní a navíc jsou hůře porovnatelná.

Lídr trhu s konkurencí v zádech

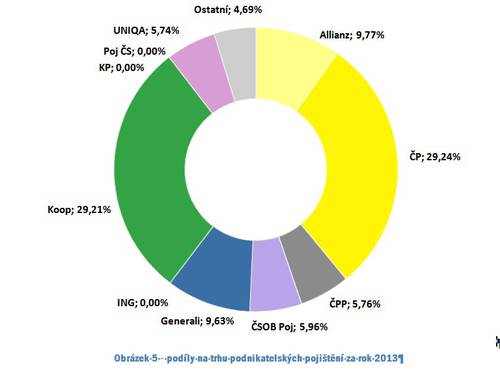

V pojištění podnikatelů vládla dlouhodobě Kooperativa. V poslední době však svoje postavení mírně oslabuje a v roce 2011 ji v hodnocení celého roku poprvé překonala Česká pojišťovna. V následujících letech se tato situace opakovala. Česká pojišťovna je tak lídrem trhu, ovšem její náskok na druhou Kooperativu je jen 5 miliónů pojistného (před rokem to byly milióny 2). Obě pojišťovny přitom meziročně v podstatě stagnovaly. Díky tomu však obě posílily svůj tržní podíl o 0,3%b. Třetí nejsilnější pojišťovnou byla již od 3. čtvrtletí 2010 Generali. V poslední době však hodně ztrácela a to pro ni znamenalo pokles o jednu příčku (-270 miliónů, -14,7 % a ztráta podílu o 1,4%b). Na třetí místo se tak dostala Allianz. I ta ztrácela (hlavně na začátku roku), ale výrazně méně (-70 miliónů, -4 %, ztráta tržního podílu o 0,3%b). Nepatrně ztrácela i pátá ČSOB Pojišťovna (-10 miliónů, -0,6 % a zachování podílu na trhu). Z dalších pojišťoven naopak posilovaly celkově šestá ČPP (+80 miliónů, +8,4 %, růst podílu o 0,5%b) a sedmá UNIQA (+30 miliónů, +3,2 %, růst podílu o 0,2%b), která paradoxně díky menšímu růstu přišla o své 6. místo. Menší pojišťovny celkově posílily (+80 miliónů, +10 % a růst souhrnného podílu o 0,5%b). Patří jim tak stále jen asi 4,7 % trhu. Z této skupiny nejvíce rostly Pojišťovna VZP a Wüstenrot. Obě však z velmi nízkého základu. Slušně rostly i HDI a HVP. Hlubší pokles (téměř 10 %) pak zaznamenaly pojišťovny ERV a Triglav.

Silnější skupinou pro tento segment pojištění byla v roce 2013 GPPF. Rozdíl je 700 miliónů a 3,9%b. Meziročně se však snížil (z 1,1 miliardy a 5,8%b).

Následující přehled dokumentuje vývoj ročního objemu pojistného a tržního podílu nejsilnějších pojišťoven v pojištění podnikatelů (pojistné v miliónech CZK, „%“ značí tržní podíl, poslední sloupec obsahuje pořadí):

Tabulka dokumentuje probíhající souboj o pozici lídra, postupnou výměnu na pozici „trojky“ trhu a také vyrovnané soutěžení.

Kateřina Lhotská, expert pro pojišťovací sector EY

Komentáře

Přidat komentář