Účelem této páté kvantitativní dopadové studie QIS5, obdoby zátěžových testů v bankovním sektoru, je otestování připravenosti pojišťoven členských států EU na nově chystaný regulatorní rámec pro výpočet kapitálu, tzv. Solvency II. Účast na této studii nebyla pro pojišťovny povinná, přesto se zúčastnilo 18 pojišťoven, které představují více než 80 % pojistného trhu.

Účelem této páté kvantitativní dopadové studie QIS5, obdoby zátěžových testů v bankv ím sektoru, je otestování připravenosti pojišťoven členských států EU na nově chystaný regulatorní rámec pro výpočet kapitálu, tzv. Solvency II. Účast na této studii nebyla pro pojišťovny povinná, přesto se zúčastnilo 18 pojišťoven, které představují více než 80 % pojistného trhu.

Účelem této páté kvantitativní dopadové studie QIS5, obdoby zátěžových testů v bankovním sektoru, je otestování připravenosti pojišťoven členských států EU na nově chystaný regulatorní rámec pro výpočet kapitálu, tzv. Solvency II. Účast na této studii nebyla pro pojišťovny povinná, přesto se zúčastnilo 18 pojišťoven, které představují více než 80 % pojistného trhu.

Účelem této páté kvantitativní dopadové studie QIS5, obdoby zátěžových testů v bankovním sektoru, je otestování připravenosti pojišťoven členských států EU na nově chystaný regulatorní rámec pro výpočet kapitálu, tzv. Solvency II. Účast na této studii nebyla pro pojišťovny povinná, přesto se zúčastnilo 18 pojišťoven, které představují více než 80 % pojistného trhu.Dosavadní regulace kapitálu pojišťoven, Solvency I, nezohledňovala při výpočtu kapitálového požadavku rizikový profil pojišťoven. Výpočet kapitálového požadavku tak představoval relativně jednoduchou záležitost. Přechod k požadavkům Solvency II, které zohledňují rizikový profil pojišťovny, je náročný z mnoha pohledů, zejména z hlediska interních procesů a modelů, zacházení s daty, požadavků na IT systémy atd. Výsledky studie QIS5 byly předány České národní bance (ČNB), jež provede jejich kontrolu a předá je Výboru evropských orgánů dohledu nad činností pojišťoven a zaměstnaneckých penzijních fondů (CEIOPS), který informace vyhodnotí v rámci EU a poskytne oficiální výstup. Jeho zveřejnění spolu s výsledky z ostatních členských států EU se očekává až ve druhém kvartálu příštího roku. Ve stejné době bude publikovat oficiální výsledky za český finanční trh Česká národní národní banka.

Česká asociace pojišťoven shromáždila výsledky QIS5 za účelem vypracování vlastního shrnutí a předběžných výsledků za český pojistný trh a vyhodnocení dopadů nově navrhované regulace.

Česká asociace pojišťoven pracovala s daty od 18 pojišťoven, které představují 83,7 % pojistného trhu (měřeno podílem hrubého předepsaného pojistného zúčastněných společností k hrubému předepsanému pojistnému všech společností spadajících pod Solvency II).

Mají české pojišťovny dostatek kapitálu v kontextu chystané regulace Solvency II?

Vlastní zdroje zúčastněných pojišťoven představují v průměru 224,84 % požadovaného kapitálu. Ten je definován jako kapitál potřebný k pokrytí dopadů nepříznivých událostí, kterým mohou být pojišťovny v budoucnu vystaveny. Tyto události byly Evropskou komisí nastaveny tak, aby požadovaný kapitál postačil k jejich pokrytí s pravděpodobností 99,5 %. Pojišťovny by za takové situace měly být schopny krýt ztráty z rizik, které by měly v průměru nastat pouze jednou za 200 let, z vlastního kapitálu, a plnit tak beze zbytku závazky vůči pojistníkům.

Z výsledných hodnot vyplývá, že české pojišťovny drží více kapitálu, než požaduje Solvency II, a mají dostatečné zdroje na plnění závazků vůči svým pojistníkům.

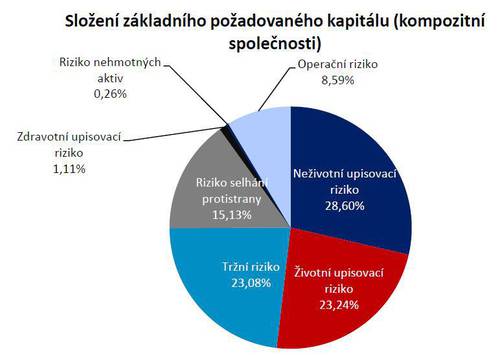

Na jaká rizika musí pojišťovny držet kapitál?

Nejvíce kapitálu je pro pojistitele třeba držet pro krytí životního a neživotního upisovacího rizika a tržního rizika. Typickým příkladem upisovacího rizika jsou katastrofické události. Příkladem tržního rizika, které vzniká kolísáním cen finančních instrumentů, byla například finanční krize v roce 2008/2009.

Kam pojišťovny investují?

Pojišťovny investují nejvíce do dluhopisů, a to zejména do dluhopisů vládních a bankovních. Daleko méně jsou vystaveny rizikům plynoucích z poklesu hodnoty akcií a nemovitostí.

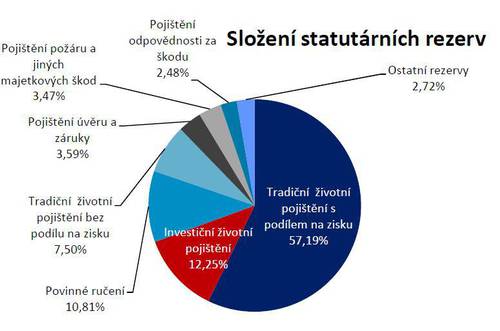

Jaká je skladba technických rezerv?

Většina rezerv se tvoří z tradičního životního pojištění, nemalou část tvoří také rezervy z investičního životního pojištění a povinného ručení.

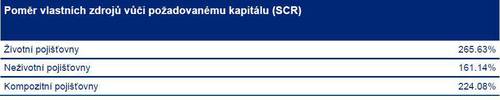

Mají životní, neživotní a kompozitní pojišťovny dostatek kapitálu?

Pojišťovny mají dostatek kapitálu, nejvyšší solventnostní poměr vykázaly životní pojišťovny.

Kolik drží pojišťovny kapitálu vůči minimálnímu kapitálovému požadavku, tj. úrovni, pod kterou by v režimu Solvency II přišly o licenci ČNB?

Pojišťovny drží několikanásobně více kapitálu, než jaký je minimální požadavek v režimu Solvency II. Ztráta licence jim tedy nehrozí. Minimální požadovaný kapitál představuje nezbytné minimum, které musí pojišťovna držet, aby mohla provozovat svoji činnost.

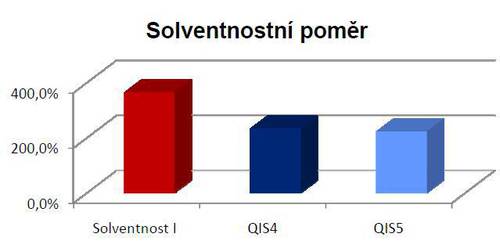

Jaký je kapitálový požadavek podle nejnovějších požadavků Evropské komise ve srovnání s dnešní regulací Solvency I a ve srovnání s předchozí testovanou metodikou Solvency II?

Pojišťovny drží několikanásobně více kapitálu, než jaký je minimální požadavek v režimu Solvency II. Ztráta licence jim tedy nehrozí. Minimální požadovaný kapitál představuje nezbytné minimum, které musí pojišťovna držet, aby mohla provozovat svoji činnost.

Kapitálový požadavek Solvency II je vyšší než kapitálový požaavek stávající Solvency I. To je způsobeno detailnějším přístupem k výpočtu kapitálového požadavku, který nyní zohledňuje též rizikový profil pojišťoven.

Zavedení Solvency II nebude zadarmo

Zveřejněná studie ovšem neříká nic o tom, jak vysoké budou dodatečné náklady pojišťoven, spojené se zavedením Solvency II. "Půjde o náklady, spojené s měřením jednotlivých druhů rizik. To se netýká jen kvantitativních požadavků, ale i kvality řízení. To musí být nastaveno úplně jinak," uvedl na náš dotaz Mgr. Petr Bohumský, ředitel odboru řízení rizik pojišťovny Generali.

V praxi by zavedení Solvency II mělo vést k tomu, že pojišťovny dokážou spravedlivěji vypočítat pojistné. Pokud ovšem nebudou schopny tento proces ufinancovat, dojde k omezení nabídky pojistných produktů, dodal Bohumský.

Jak vysvětlil Jan Šváb, ředitel úseku pojistné matematiky a odpovědný pojistný matematik z Kooperativy, naroste počet hlášení dohledovým orgánům. Pokračoval: "A nejen to. Může dojít i k určitému pokřivenému vnímání rizik. Podkalibrované (rozuměj podhodnocené) jsou například dlouhodobé závazky z povinného ručení. Oproti tomu riziko katastrof je nadhodnoceno (například na Českou republiku připadá i riziko zemětřesení). Z toho by pro pojišťovny vyplývalo, že by bylo teoreticky výhodnější prodávat povinné ručení než jiné druhy pojištění."

Všichni jen trochu seznámení s problematikou pojištění dobře vědí, že tomu tak není.

Opatření Solvency II musí být povinně implementováno do českého práva nejpozději do 1. ledna 2013.

ČAP, DŠ

Komentáře

Přidat komentář