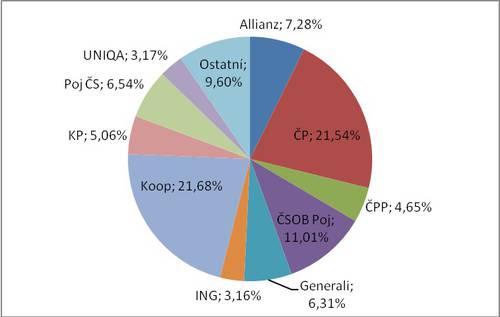

„Jedničkou“ trhu se za 1. čtvrtletí poprvé v historii stala Kooperativa a to přesto, že u ní došlo ke snížení podílu na trhu o více než 0,4%b. Objem pojistného se přitom v případě Kooperativy zvýšil o více než 240 miliónů, což odpovídá růstu téměř 2,9%. Doposud byla Kooperativa silnější pouze v NŽP, tentokrát ovládla i celý trh. Má tradičně nejlepší výsledky počátkem roku, takže bude zajímavé sledovat, zdali svoji pozici udrží i po dalším čtvrtletí. Že tomu tak nemusí být, napovídá i to, že náskok před druhou Českou pojišťovnou je poměrně malý – 0,14%b, což odpovídá 55 miliónům pojistného.

I Česká pojišťovna zaznamenala pokles, který byl v jejím případě výraznější, než u Kooperativy. Konkrétně se jedná o ztrátu téměř 630 miliónů pojistného, což je 6,7% a má za následek pokles podílu na trhu o 2,7%b. Česká pojišťovna soustavně ztrácí svoji pozici již několik let. Rozdíl je ovšem v tom, že v posledních letech se pokles zrychluje. Na třetí místo se dostala překvapivě ČSOB Pojišťovna, která za tento vzestup vděčí především jednorázovému ŽP. Meziročně získala o téměř 2 miliardy pojistného více, což odpovídá růstu o téměř 79 % a posílení na trhu o 4,6%b. Podobný vzestup díky jednorázovému ŽP zaznamenala vloni Komerční pojišťovna (přestože nedosáhla tak velkého podílu na trhu). Tenkrát jsme předpovídali, že svoji pozici neudrží a náš odhad se potvrdil (propad na 7. místo, ztráta přes 800 miliónů, což je pokles o téměř 30% a pokles podílu na trhu o 2,5%b). Dá se předpokládat, že podobně nestabilní bude i pozice ČSOB Pojišťovny, přestože ona má přeci jen silnější základnu v běžně placeném ŽP.

Na čtvrtém místě je pojišťovna Allianz, která byla na stejné pozici již před rokem, ale v průběhu roku 2010 byla i třetí. Ta meziročně zvýšila objem pojistného téměř o 200 miliónů, což je růst o téměř 7,3 %, ale zisk podílu na trhu o téměř 0,2%b. Pátá je Pojišťovna ČS, která také rostla (+520 miliónů, +24,3 % a růst podílu o 1%b), která je těsně následována nepatrně ztrácející Generali (-20 miliónů, -0,8 %, ztráta podílu o téměř 0,4%b).

Stejně jako v roce 2010, je po 1. čtvrtletí v porovnání obou nejsilnějších skupin na začátku roku silnější VIG. Získala o téměř 800 miliónů více pojistného, což je růst o téměř 6,3 %. Oproti tomu PPF ztratila 650 miliónů pojistného, což je propad o 5,4 %. Zatímco všechny pojišťovny ve VIG rostly (třeba i pod úrovní trhu), obě pojišťovny PPF ztrácely. Vzhledem k tomu, že rozdíl mezi oběma skupinami je poměrně výrazný (přes 2 miliardy a 5%b podílu na trhu), lze předpokládat, že VIG svoji pozici udrží i po zbytek roku.

Pojistný trh je ovlivněn existencí povinného pojištění odpovědnosti zaměstnavatele poskytovaným pouze Kooperativou a Českou pojišťovnou podle zákona 125/1993. Při odečtení tohoto netržního pojistného se změní pořadí dvou nejsilnějších pojišťoven a podíly na trhu takto: Česká pojišťovna – 21,7 %, Kooperativa – 19,2 %, ČSOB Pojišťovna – 11,5 %, Allianz – 7,6 %, Pojišťovna ČS – 6,8 %, Komerční pojišťovna – 5,3 %). Netržní pojistné však neovlivňuje vzájemný souboj obou hlavních skupin. I bez tohoto pojistného je skupina VIG silnější než PPF. Rozdíl však není tak výrazný (2,7%b).

Podíl pojišťoven na celkovém pojistném trhu za 1. čtvrtletí

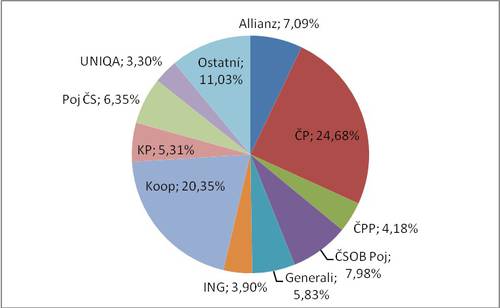

Pokud se na trh podíváme z poněkud objektivnějšího pohledu běžného roku a eliminujeme tak sezónní výkyvy, dostaneme odlišný obrázek. „Jedničkou“ je v tomto případě Česká pojišťovna, která získala o 600 miliónů pojistného více, což odpovídá růstu o 1,6%, ale přesto ztratila podíl na trhu o téměř 1,6%b. „Dvojkou“ je Kooperativa, s růstem pojistného 500 miliónů, což je růst také o 1,6% a snížení podílu na trhu o 1,3%b.

Rozdíl mezi oběma pojišťovnami tak zůstal v podstatě zachován. Díky výraznému výsledku v 1. čtvrtletí 2011 je třetí ČSOB Pojišťovna s růstem téměř 2,6 miliardy pojistného, což je 26,4 % a posílení na trhu o 1,2%b. Čtvrtá je pak Allianz s růstem téměř 1,2 miliardy, což odpovídá 11,9 % a posílení na trhu o 0,2%b. Pátou nejsilnější je Pojišťovna ČS (+880 miliónů, +24 %, růst podílu o 0,8%b), následovaná Generali (-30 miliónů, -0,3 %, pokles podílu o 0,5%b) a Komerční pojišťovnou (+1,4 miliardy, +24 %, růst podílu o 0,6%b).

Skupina VIG je o něco silnější než skupina PPF. Rozdíl je zhruba 560 miliónů pojistného, což je téměř 0,4%b podílu na trhu.

Odečtením netržního pojistného za povinné pojištění odpovědnosti zaměstnavatele se pořadí pojišťoven nemění, ale dochází ke změně v podílech na trhu a v pořadí skupin, kdy PPF je silnější než VIG.

Podíl pojišťoven na celkovém pojistném trhu za běžný rok

NESS Czech s.r.o.

Kateřina Lhotská

Komentáře

Přidat komentář