V úvodu tohoto miniseriálu jsme pojištění smluvních záruk označili za královskou disciplínu z oblasti finančních rizik. Proč tomu tak dle našeho názoru je?

1) Z hlediska produktu se jedná o vstup na území, které je doménou bank;

2) Z hlediska risk managementu je nezbytnou podmínkou hloubková analýza a individuální přístup ke každému obchodnímu případu;

3) Z hlediska obchodu – jak mohu sám ze své zkušenosti dosvědčit - bývá docela výzva přesvědčit potenciálního klienta tom, že někdo z pojišťovny tomuto obchodu rozumí.

Jak pojištění záruk funguje?

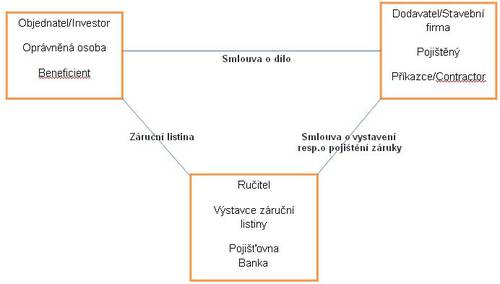

Možná bude vhodné na začátek vztahy mezi smluvními stranami vizuálně přiblížit následujícím diagramem. Pro jednoduchost budeme předpokládat standardní smlouvu o dílo ve stavebnictví, což je jedna z hlavních oblastí, kde se smluvní záruky využívají.

Za příklad si jsme si vzali standardní smlouvu o dílo. Předpokládejme, že se jedná o smlouvu, ve které si objednatel/investor objednává zhotovení stavby např. továrny v ceně 250.000.000 Kč. a dodavatel/stavební firma se zavazuje tuto továrnu postavit. Standardní součástí takovéto smlouvy o dílo bývá i požadavek na to, aby stavební firma investorovi ručila za řádné provedení díla.. Požadovaná výše takovéhoto ručení se obvykle pohybuje ve výši 10% z celkové ceny zakázky. Tuto situaci může stavební firma řešit v zásadě dvěma způsoby:

1) Stavební firma může deponovat na celou dobu stavby na vázaný bankovní účet 10% z ceny díla tj. 25.000.000 Kč a to bez možnosti s touto částkou po celou dobu ručení disponovat. Pokud stavební firma nepostaví továrnu řádně a včas dle podmínek smlouvy o dílo, má investor právo použít takto deponované peníze k tomu, aby si zajistil postavení továrny řádně a včas jiným způsobem, tj. jiným dodavatelem/jinou stavební firmou.

2) Stavební firma může požádat banku nebo pojišťovnu, aby tento závazek převzala ona. V tomto případě banka nebo pojišťovna vystupuje jako ručitel a výstavce záruční listiny a předloží investorovi neodvolatelnou záruční listinu za řádné provedení smlouvy, takzvaný performance bond. Touto záruční listinou se výstavce zavazuje, že pokud by stavební firma nepostavila továrnu řádně a včas dle smlouvy o dílo, poskytne objednateli částku až do výše 25.000.000 Kč tak, aby stavba mohla být řádně dokončena dle smlouvy o dílo jiným dodavatelem/jinou stavební firmou.

Cena za převzetí záruky za řádné provedení díla se obvykle pohybuje ve výši 1%p.a. z částky ručení. Pokud se tedy stavební firma rozhodne zažádat o vystavení záruční listiny, zaplatí výstavci záruky v námi uvedeném případě 250.000 Kč p.a.. Takže namísto toho, aby stavební firmě leželo po celou dobu stavby „ladem“ na vázaném účtu 25.000.000 Kč, zaplatí výstavci záruční listiny 250.000 Kč p.a. a nemusí tak omezovat své cash flow.

(Pojistné) plnění a regres

Co se stane, když stavební firma nedodrží své závazky ze smlouvy o dílo, které výstavce záruky převzal? Investor se obrátí na výstavce záruční listiny, který musí vyplatit záruku dle příslušných ustanovení záruční listiny, a to až do výše 25.000.000 Kč.

Na první pohled se tedy jedná určitě o dost riskantní obchod pro toho, kdo záruční listinu vystavil. A to jsme ještě na začátku článku tvrdili, že se jedná většinou o „no claim business“. Kde je tedy zakopaný pes? V čem tedy spočívá „trik“?. Jde o to, že v případě výplaty záruční listiny je téměř vždy celé vyplacené plnění stoprocentně regresováno dodavatelem/stavební firmou. To jest, v každé smlouvě o vystavení, resp. pojištění záruky uzavřené mezi výstavcem záruční listiny (ať bankou či pojišťovnou) a dodavatelem/stavební firmou, je vždy obsaženo ustanovení o úplném regresu vyplaceného plnění.

Riziko výstavce záruční listiny a risk management

Jaké je zde tedy pro výstavce záruční listiny riziko? Je zde vůbec nějaké? Můžeme vůbec tedy mluvit o pojištění?

Riziko tu pro výstavce záruční listiny je a o pojištění tedy mluvit můžeme. Jde o to, že může a někdy samozřejmě i nastane situace, kdy stavební firma nesplní svůj závazek ze smlouvy o dílo - tj. nepostaví továrnu v čas a v řádné kvalitě a přitom se dostane do insolvence.

Takže v tomto případě výstavce záruční listiny musí vyplatit peníze, za které ručí a zároveň nemá možnost dosáhnout na regres. Samozřejmě se může a bude domáhat svých peněz v konkurzním řízení. Avšak možnost, že by se výstavce záruční listiny takto domohl celé jím vyplacené částky je v oblasti čiré spekulace.

Právě proto se risk management v oblasti smluvních záruk zaměřuje na 2 základní oblasti:

1) Na finanční situaci příslušného objednatele/stavební firmy – pro vyhodnocení možnosti insolvence. Zde se zkoumá především finanční výkazy;

2) Na zkušenosti objednatele/stavební firmy s úspěšně zvládnutými projekty, které jsou stejné nebo srovnatelné s tím, pro který má být záruka vystavena. Takto se vyhodnocuje riziko, zda stavební firma dokáže stavbu řádně a v čas dokončit. Zde jsou zase důležitým zdrojem informací reference stavební firmy a její postavení na trhu;

Výhody vystavení záruční listiny pro zúčastněné strany

Pro dodavatele/stavební firmu spočívá výhoda v tom, že díky záruční listině nemusí mít vázané výrazné finanční prostředky a může s nimi disponovat a používat je pro svoji další podnikatelskou činnost.

Pro objednatele/investora spočívá největší plus v tom, že má rychlý a právně jistý přístup k finančním prostředkům pro dokončení stavby, pokud by dodavatel/stavební firma nesplnila svůj závazek stavbu včas a řádně dokončit.

Pro výstavce záruční listiny – ať banku nebo pojišťovnu – se při správném nastavení jedná o téměř bezrizikový byznys.

Nejčastější typy smluvních záruk

Výše jsme v krátkosti popsali jak funguje pojištění/vystavování smluvních záruk a to napříkladě záruky za řádné provedení díla. Mezi další nejčastěji užívané typy záruk patří:

1. Záruka za předloženou nabídku - bid bond. Kryje závazek nabízejícího uzavřít smlouvu v případě vítězství ve výběrovém řízení. Jedná se o standardní součást téměř každého výběrového řízení ve stavebnictví.

2. Záruka za vrácení akontace - advance payment bond. Kryje závazek vrátit zálohovou platbu, pokud není poskytnuto příslušné protiplnění. Používá se běžně při developerských stavebních projektech, pokud jsou (částečně) financovány ze zálohových plateb kupujících – budoucích vlastníků bytů.

3. Záruka za vrácení zádržného - maintenance bond. Kryje závazek provést případnou opravu díla - stavby v záruční době. Standardně se používá u všech větších staveb v rámci stavebnictví.

Pojistitelé na českém trhu a distribuce

Jak jsme uvedli již na začátku, v současné době, toto pojištění z kompozitních pojistitelů nabízí pouze Česká pojišťovna, Generali pojišťovna a to ještě většinou jen jako doplněk komplexních pojistných programů. Z pojišťoven specializovaných na pojištění finančních rizik je to pojišťovnou KUPEG, která toto pojištění inzeruje na svém webu. U ostatních pojistitelů, kteří jsou specializováni čistě na korporátní pojištění finančních rizik /Atradius, Coface, Hermes/ zůstává otázkou, zda, kdy a za jakých podmínek vstoupí razantněji do tohoto tržního segmentu. Takže na rozdíl od pojistných trhů západní Evropy je pojistný trh v segmentu pojištění bondů téměř neobsazen.

Pozn. Stejně jako u pojištění pohledávek necháváme záměrně stranou pojišťovnu EGAP, neboť je otázkou zda a do jaké míry se pohybuje na půdě komerčního pojištění.

Shrnutí

V tomto miniseriálu jsme v krátkosti představili oblast pojištění finančních rizik jakožto pojištění (převážně) smluvních závazků. Je jasné, že nebylo možné pokrýt celou oblast pojištění finančních rizik a proto jsme ji představili průřezově - a to na třech produktech:

1)pojištění záruky úpadku cestovní kanceláře,

2) pojištění pohledávek

3)pojištění smluvních záruk.

Pojištění finančních rizik je vzhledem ke svému zaměření na schopnost dostát svým finančním smluvním závazkům velmi úzce navázáno na ekonomický cyklus. Je logické, že schopnost dostát finančním závazkům je pod největším tlakem právě v době ekonomické krize. A jsme si jisti, že to v oblasti likvidace pojistných událostí v posledních letech pocítili ti pojistitelé, kteří toto pojistné odvětví provozují. Z druhé strany právě skončená ekonomická krize dává pojišťovnám možnost pro rozvoj obchodu a zároveň vytvoření dostatečných rezerv pro další budoucí ekonomické turbulence. Jinak řečeno, myslíme si, že pojistitelé v oblasti pojištění finančních rizik mají před sebou období několikaletého růstu.

Zdeněk Janata

Komentáře

Přidat komentář