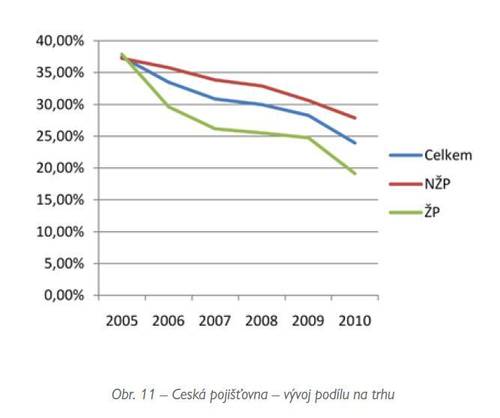

Příčin celkového poklesu je celá řada a pravidelně je aktualizujeme v rámci každé analýzy. České pojišťovně se je stále nedaří odstranit. Zde jsou ty základní: Přirozené rozmělňování trhu po ztrátě výsadního postavení. České pojišťovně se zatím stále daří těžit z minulosti. V NŽP je ztráta postavení o něco rychlejší, protože především v POV dochází k poklesu v souvislosti s pravidelnou obnovou vozového parku (klienti byli pojištěni u České pojišťovny, při koupi nového vozidla si však vybírají jinou pojišťovnu). U ŽP dochází k rozmělňování ještě o něco výraznějšímu. Česká pojišťovna ovšem může těžit z toho, že se jedná většinou o dlouhodobá pojištění, u kterých pojistná doba dosahuje i desítek let a jejichž předčasné ukončení je spojeno s finanční ztrátou pro klienta. Bude tak ještě nějakou dobu držet pozici i díky kmenům, které získala v 80. a 90. letech. Nicméně u novějších druhů produktů (např. IŽP) je vidět, jak výrazně za konkurencí zaostává.

Odmítání vstoupit do cenové války. Na trhu obligatorních a velmi sledovaných pojištění(především POV) je cena tím hlavním prodejním nástrojem. Klienti preferují produkty levnější před produkty s vyšší cenou obsahující služby „navíc a zdarma“. Česká pojišťovna se tohoto souboje fakticky účastní, přestože zapojení do něj odmítá veřejně přiznat. U klientů to pak může vyvolávat neoprávněný pocit, že je výrazně dražší než konkurence.

Absence prodejního kanálu se znalostí finanční situace potenciálního klienta. Projevuje se především poklesem v ŽP, ale i produktů NŽP navázaných na finanční aktivity klientů (podnikatelé, nemovitosti, domácnosti, úvěry…). Česká pojišťovna v loňském roce zahájila spolupráci s Komerční bankou. Ta se týká ovšem pouze NŽP a nepřispívá tak k řešení nepříznivé situace u nové produkce v ŽP. Nevýhodná produktová struktura kmene ŽP. Při detailním pohledu na produktovou skladbu kmene ŽP je vidět, že většinu objemu tvoří KŽP (které stále klesá na celém trhu tak, jak smlouvy dožívají) a malou část tvoří IŽP (kde trh roste).

V 1. čtvrtletí uvedla Česká pojišťovna na trh pojištění DIAMANT navazující na dříve nabízené známé pojištění DYNAMIK. Nejzajímavější novinkou je zavedení invalidní renty (doposud nabízela v případě invalidity pouze zproštění od placení) a připojištění schopnosti splácet úvěr. Bohužel Česká pojišťovna nezveřejňuje svoje poplatky a tak nelze objektivně hodnotit, jak je produkt výhodný pro klienta. Ve 2. čtvrtletí připravila Česká pojišťovna zajímavou novinku v cestovním pojištění – připojištění opuštěné domácnosti. Jedná se o zajímavou variantu pro klienty, kteří nemají domácnost pojištěnou nějakým dlouhodobým produktem.

Česká pojišťovna nabídla v 1. čtvrtletí také pilotně novou službu zajištění povinné registrace vozidel při sjednání POV nebo HAV. Podobně jako další pojišťovny, tak i Česká pojišťovna řešila likvidaci škod, které vznikly v souvislosti s povodněmi na Moravě. Česká pojišťovna se také orientuje na zvyšování úspěšnosti při odhalování pojistných podvodů. Neexistují sice žádné oficiální statistiky, ale mezi pojišťovnami, které informují o odhalování pokusů o podvodné jednání, je jednou z nejúspěšnějších. V květnu došlo k zásadní personální změně ve vedené České pojišťovny, kdy skončil ve své funkci dosavadní generální ředitel Ivan Vodička a vedením pojišťovny byl pověřen dosavadní náměstek pro služby klientům Pavel Řehák.

Kateřina Lhotská

Komentáře

Přidat komentář