Zvětšovala se nejspíš skupina lidí, kteří se dostávali do horší finanční situace a HAV chápali jako zbytný produkt. Dalším faktorem zapříčiňujícím pokles objemu pojistného je příklon klientů k levnějším vozům a tedy s nižšími pojistnými částkami. Od těch se tak odvíjí nižší pojistné.

Podle výsledků POV se zdá, že přibývá klientů i s dražšími vozidly. Z tohoto úhlu pohledu se zdá, že by i výsledky HAV měly být lepší než v předchozím čtvrtletí. Vysvětlením jsou právě vyšší storna, která nejsou kompenzována novou produkcí. Celkový objem pojistného mohl být poznamenán, podobně jako u POV, i bonusy převyšujícími malusy.

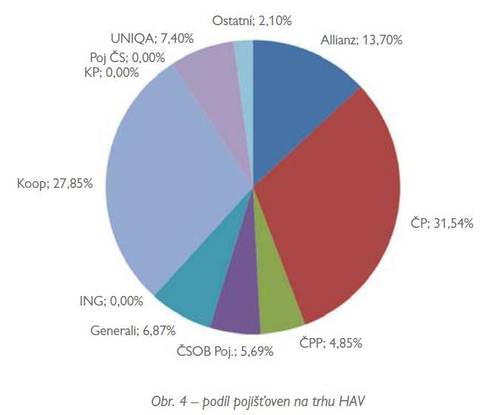

Nejsilnější stále zůstává Česká pojišťovna, přestože i zde její tržní podíl klesá (o něco pomaleji než u POV – 310 miliónů předpisu, což je o 11 % méně, s poklesem podílu o 1,5 procentního bodu – oproti předchozímu čtvrtletí však získala 0,4 procentního bodu).

Podobně v POV ztrácí i druhá Kooperativa (zhruba 170 miliónů, 8,2 %, se snížením podílu 0,2procentního bodu). Kooperativa však ztratila v porovnání s 1. čtvrtletím (o 0,2 procentního bodu). Tuto nevyrovnanost je možno zdůvodnit nerovnoměrným rozložením pojistného pro podnikatelský segment. Ten tvoří relativně větší podíl kmene v porovnání se srovnatelnou konkurencí a zpravidla největší část pojistného u něj připadá na 1. čtvrtletí.

„Trojkou“ je dlouhodobě Allianz, které se podařilo obrátit nepříznivý vývoj z 1. čtvrtletí a přestože meziročně oslabila (o 90 miliónů, což je 8,3 % a snížení podílu o 0,2 procentního bodu) v porovnání s předchozím obdobím zvýšila podíl o 0,6 procentního bodu.

Výrazně rostly po celý rok UNIQA a ČPP (u té přetrvává disproporce mezi POV a HAV daná strukturou kmene POV, který je hůře pojistitelný na HAV). Obě pojišťovny ale rostly z nízké základny.

Posilovaly i některé menší pojišťovny (podobně jako u POV Slávia, AXA, Wüstenrot a Direct). Jejich podíl je však výrazně menší než u POV. Je to dáno tím, že přitahují především klienty, kteří pojišťují na POV vozidla, která jsou na HAV nepojistitelná.

Obě skupiny se k sobě přibližují. Zatímco PPF klesla více než trh, VIG o něco méně. Za poslední rok se zmenšil rozdíl mezi skupinami o 2,2 procentních bodů, za poslední čtvrtletí se však zase zvětšil (o 1,6 procentního bodu).

Komentáře

Přidat komentář