Podle výsledků běžného roku 2011-2012 dosáhly většího než 1% tržního podílu tyto pojišťovny: 11. AXA ŽP (2 539 miliónů, 1,8%), 12. Cardif (2 438 miliónů, 1,8%) a 13. MetLife Amcico (2 059 miliónů, 1,5%). Ztráta na TOP10 je tak zhruba 3 miliardy pojistného (tedy dvojnásobek). Nejspíš se tak „elitní“ skupina v brzké době nezmění. Ani spojením pojišťoven MetLife Amcico a Aviva nevznikne subjekt, který by do TOP10 pronikl. Stane se však „největší menší pojišťovnou“ (asi 3 miliardy pojistného, tržní podíl asi 2%).

Jak už bylo uvedeno, tyto pojišťovny ztrácely v ŽP. Jak se tedy vyvíjela situace v NŽP?

Menší pojišťovny V 1. pololetí 2012 mírně posílily (asi o 0,3%b) a nepatrně rostly (+40 miliónů, +1%). Rostly jak v pojištění vozidel (POV a HAV), tak i pojištění podnikatelů. Do POV se zapsaly před časem především tím, že rozpoutaly „závody“ ve snižování sazeb, které vyvrcholily jejich neudržitelností do budoucna. Paradoxně tento stav ohrožuje právě menší pojišťovny, protože jejich větší konkurenti jsou schopni vyrovnávat ztráty z POV u jiných produktů. Ale menší společnosti nejsou schopny samy situaci změnit. Je tak možné, že se dočkáme změn na „pojistné mapě“. Mezi nejlepších deset v NŽP patří z menších společností tyto: 8. Cardif (2 032 milióny, 3%), 9. Slavia (715 miliónů, 1,1%) a 10. Triglav (683 milióny, 1%). Žádná z dalších pojišťoven nepřesáhla tržní podíl ve výši 1%.

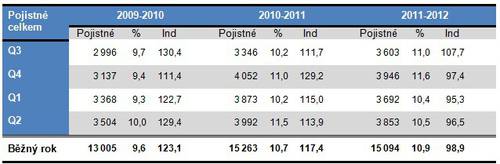

V ŽP menší pojišťovny jako celek oslabily. Za 1. pololetí 2012 ztratily meziročně 350 miliónů pojistného, což je pokles o 8,5% a souhrnná ztráta podílu o 1%b. Vývoj za poslední roky ukazuje následující přehled.

Mezi elitní desítku v ŽP za běžný rok 2012 patří tyto společnosti: 9. AXA ŽP (2 488 miliónů, 3,5%), 10. MetLife Amcico (1 857 miliónů, 2,6%). Přes 1% tržního podílů mají dále tyto pojišťovny: 11. AEGON (1 296 miliónů, 1,8%) a 12. Aviva (1 007 miliónů, 1,4%). MetLife Amcico společně s Avivou tak mohou získat v ŽP podíl kolem 4%, což by mohlo stačit na pořadí kolem 8. místa.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář