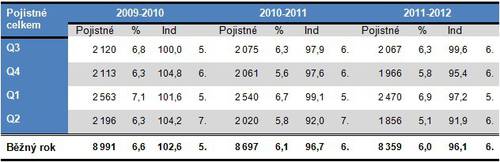

Detailnější pohled poskytuje následující tabulka.

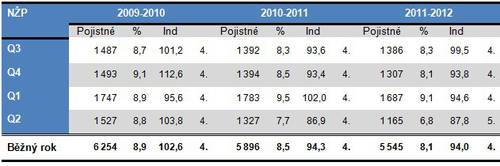

Tabulka jasně dokládá změnu trendu z růstového na pokles v polovině roku 2010. Od té doby se tento vývoj nepodařilo změnit. Největší ztráty zaznamenává pojišťovna ve 2. čtvrtletí. Příčinou ztrát je propad především v POV (kolem 15 % ročně) a o něco méně výrazné ztráty v HAV (zhruba 7 % ročně). Ztráty v NŽP jsou tak mnohem výraznější. To nakonec dokládá i následující přehled, který v podstatě z velké části kopíruje vývoj v celkovém pojistném. Přesto se Generali daří držet 4. pozici na trhu NŽP.

Pojišťovna, podobně jako její konkurenti, dosahuje větších objemů pojistného v 1. pololetí než ve 2.

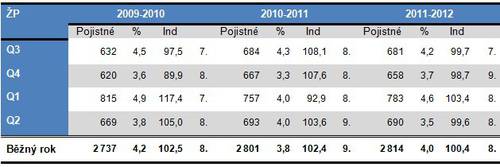

Pojišťovně se však nedaří výrazně ani v ŽP, přestože tam neztrácí tak výrazně. Její velkou výhodou je však to, že se jen málo zabývá jednorázově placeným pojištěním. Navíc výrazně větší část z něj připadá na mimořádné pojistné. Její postavení je tak mnohem stabilnější.

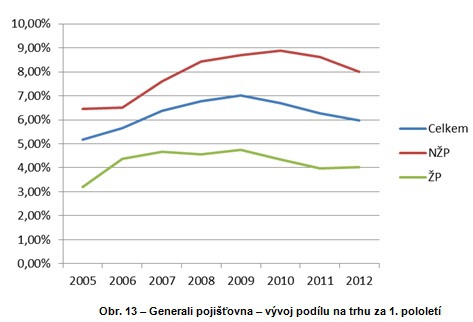

Poměrně výrazné kolísání podílu na trhu je dáno především výkyvy v celkovém objemu pojistného danými jednorázově placeným pojistným u ostatních pojišťoven. Generali dosahuje i v ŽP vyšších objemů v 1. pololetí (a především v 1. čtvrtletí) než ve 2.

V průběhu 2. čtvrtletí Generali reagovala na mediální kampaň cestovních kanceláří vytvářející ve veřejnosti dojem, že pojišťovny jsou povinny uhradit veškeré škody související s neposkytnutím cestovních služeb při krachu cestovní kanceláře (Generali byla jednou z obětí této kampaně v souvislosti s CK I. Parkam Holydays). Ke svému cestovnímu pojištění přidala připojištění neuskutečněného zájezdu.

Klienty Generali postihly na začátku roky extrémní mrazy, což znamenalo opět vyšší nároky na likvidaci pojistných událostí.

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář