Bylo by však předčasné usuzovat na nějakou změnu trendu. Letní měsíce jsou již tradičně charakteristické menší aktivitou klientů v prodeji a nákupu vozidel (a tedy i ve sjednávání, nebo v ukončování pojištění). Změnu trendu nebo jeho zachování tak musí potvrdit až další období. Přikláníme se spíše k tomu, že k žádnému výraznému posunu zatím nedojde.

Celkový meziroční pokles objemu pojistného je dán, vedle již zmíněných storen v 1. a především 2. čtvrtletí, příklonem klientů k nákupu levnějších vozů, od jejichž ceny (pojistné částky) se odvíjí i nižší pojistné. Nicméně se již začíná nepatrně zvyšovat zájem i o vozidla dražší. Nestačí však zatím na zvrácení dosavadního vývojového trendu. Celkový objem pojistného mohl být poznamenán, podobně jako u POV, i bonusy převyšujícími malusy.

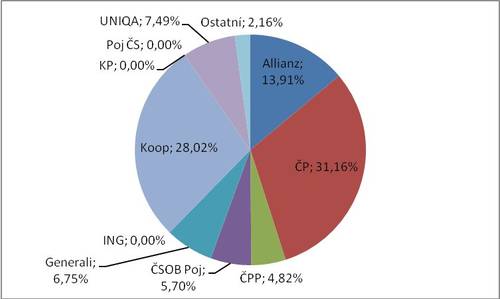

Stejně jako v POV, tak i v HAV stále zůstává nejsilnější Česká pojišťovna, přestože i zde její tržní podíl klesá (o 470 miliónů předpisu, což je o 11,5 % méně, s poklesem podílu o 1,7% b).

Oproti předchozímu čtvrtletí ztratila 0,4% b a, po zlepšení ve 2. čtvrtletí, se vrátila k podílu, který měla již po 1. čtvrtletí. Ztrácí i druhá Kooperativa (meziročně zhruba 200 miliónů, téměř 5,9%, ovšem s navýšením podílu na trhu o 0,2%b). Kooperativa navýšila svůj podíl i v porovnání s 2. čtvrtletím (také o téměř 0,2% b).

„Trojkou“ je dlouhodobě Allianz, které sice meziročně oslabila (o 110 miliónů, což je 7,3 %, přesto nepatrné zvýšení podílu pod 0,1% b), ale mnohem důležitější je vývoj podílu v rámci tohoto roku. Zatímco v 1. čtvrtletí ztratila výrazně (o téměř 0,6% b), ve 2. tuto ztrátu více než nahradila (navýšení o více než 0,6% b) a v tomto trendu pokračovala i ve 3. čtvrtletí (další nárůst o 0,2% b). Vše nasvědčuje tomu, že se Allianz úspěšně daří vypořádávat se s problémy, které měla ve druhém pololetí minulého roku a na počátku roku tohoto.

Výrazně rostly po celý rok UNIQA a ČPP. U druhé z těchto pojišťoven však stále přetrvává velmi výrazná disproporce mezi POV a HAV daná strukturou kmene POV hůře pojistitelném produkty HAV. Obě pojišťovny navíc rostly z poměrně nízké základny.

Nadále posilovaly i některé menší pojišťovny (podobně jako u POV Slávia, AXA, Wüstenrot a Direct). Jejich podíl je však výrazně menší než u POV. Je to dáno tím, že svojí strategií (nízká cena POV) přitahují především klienty, kteří pojišťují na POV vozidla, která jsou produkty HAV nepojistitelná. I pro ně platí, že rostly z nízké základny a relativně dobré výsledky znamenají v absolutním vyjádření jen několik desítek miliónů pojistného.

Obě skupiny se k sobě stále přibližují. Zatímco PPF klesla více než trh, VIG o něco méně. Díky tomu se snížil meziročně rozdíl mezi oběma skupinami na 5% b z loňských 7,9% b. Došlo ke snížení rozdílu i v porovnání s předchozím čtvrtletím (o 0,7% b).

Podíl pojišťoven na trhu HAV

Kateřina Lhotská, NESS Czech s.r.o.

Komentáře

Přidat komentář