V roce 2009 se nenaplnila očekávání části analytiků a trh se výrazněji nepropadl. Naopak se neočekával výraznější pokles v tomto roce. Počet smluv přitom roste tempem asi 1,5 % ročně (zhruba 100 000 smluv, ale pouze 20 000 smluv za 3. čtvrtletí – důvodem je pokles zájmu o nákup vozidel v průběhu letních měsíců).

Vysvětlením menšího objemu pojistného jsou tedy nižší ceny pojištění. Tento pokles se přitom dal předvídat již na podzim loňského roku, kdy pojišťovny zveřejňovaly tarify na tento rok a kdy dominovalo jedno zásadní téma – cena. POV je totiž obligatorní produkt, u kterého cena ovlivňuje zájem klientů nejvýrazněji. Pojišťovny tak v loňském roce po dlouhé době upravily svůj přístup. Zatímco dříve se snažily přidávat služby při malé změně ceny, nyní se orientovaly především na zlevnění základního pojištění.

Dosahují toho tím, že přesněji ohodnocují rizika a tak pojistné, jehož sazba ještě nedávno závisela na 3 základních parametrech, je dnes počítáno na základě více různých hodnot maximálně zohledňujících každého klienta (region, věk, pohlaví, řidičské zkušenosti atd.). Toto je cesta, jak lze dosáhnout zpřesnění ceny při zachování požadovaného pojistného průběhu. V letošním roce se pojišťovny vrátily zpět k přístupu spočívajícím především v rozšiřování nabídky služeb v rámci POV. Několik pojišťoven připravilo pro svoje klienty službu tzv. přímé likvidace, která spočívá v úhradě plnění z nezaviněné škody v rámci POV.

V praxi to pak znamená, že poškozený se nemusí obracet na pojišťovnu viníka, škodu uhradí jeho pojišťovna, která pak provede s pojišťovnou viníka vyúčtování. Pojišťovny nabízejí tuto službu v různé formě. Jako součást „základního“ POV ji však poskytují jen Česká pojišťovna a Kooperativa. U ostatních je pouze jako doplňkové pojištění, případně je vázána na existující HAV. Nutno poznamenat, že je to konečně po dlouhé době služba, která přináší opravdu zajímavý benefit pro klienty. Soutěžení mezi pojišťovnami to však dlouhodobě nemusí příliš ovlivnit, protože tuto službu začaly v různé formě nabízet prakticky zároveň všechny významné pojišťovny, a tak bude nejspíše nadále rozhodovat především cena. Může to však mít dočasný dopad na zvýšení motivace změnit pojišťovnu při prodeji starého a nákupu nového vozidla.

Svůj vliv na pokles objemu pojistného má samozřejmě přiznaný i bonus, který není plně vyvážen přirážkou k pojistnému (malusu). U POV se také projevuje v menší míře změna preferencí při nákupu nového vozidla. Především z počátku roku bylo možno sledovat zvýšení zájmu o levnější vozidla, zpravidla s nižším objemem motoru, a tedy i s nižší cenou pojištění. Nicméně zájem o dražší a silnější vozidla se začíná nepatrně zvyšovat. Tento jev má však větší vliv na HAV.

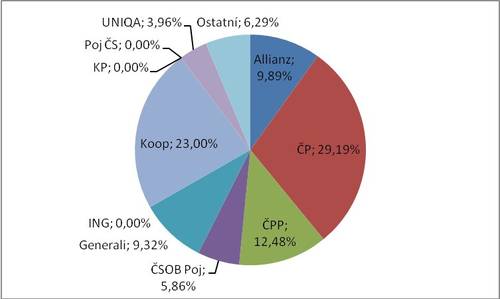

Nejsilnější stále zůstává Česká pojišťovna a to i přes soustavný pokles. Její podíl na trhu je téměř 29,2 % (snížení o 1,6% b, když ještě v roce 2005 byl její podíl 41,5 %). Proti 2. čtvrtletí ztratila dalších 0,2%b. Pokles objemu pojistného je 630 miliónů (téměř 11,4 %). Objem pojistného ztratila i „dvojka“ trhu POV – pojišťovna Kooperativa – i když méně než její největší konkurent (meziroční pokles o více než 190 miliónů, což je 4,7 %). Dokázala však navýšit svůj podíl na trhu oproti roku 2009 (o 0,4% b), přičemž ale v porovnání s předchozím čtvrtletím 0,1%b ztratila. Pozici třetí pojišťovny soustavně meziročně posiluje ČPP a to i přesto, že i jí potkal pokles objemu pojistného (o 90 miliónů méně, což je téměř o 4 %, ale posílení o více než 0,3% b.). Pokles ČPP je rozložen mezi 1. a 3. čtvrtletí (40 respektive 70 miliónů), ve 2. čtvrtletí ztráty nepatrně kompenzovala (o 20 miliónů). Jedinou sledovanou pojišťovnou, která dosáhla růstu, je UNIQA (o téměř 50 miliónů, což je 7,8% a posílení pozice na trhu o 0,5% b), šlo ovšem o růst z nižší základny.

Potvrzením poptávky po levném pojištění jsou úspěchy některých menších pojišťoven, které právě na nízkou cenu vsadily. Pojišťovna Slávia zvýšila objem pojistného pětkrát a je s 200 milióny pojistného 9. nejúspěšnější. Posilovaly i některé další menší pojišťovny (AXA, Wüstenrot a Direct). U všech těchto pojišťoven je však nutno brát do úvahy růst z nízké základny, kdy jakákoliv změna vypadá opticky jako velmi významná, zvýšení objemu pojistného však zas až tak zásadní být nemusí.

Obě hlavní skupiny se opět o něco přiblížily, přičemž PPF poměrně rychle svoje pozice ztrácí, zatímco VIG pomalu posiluje. Rozdíl v podílu na trhu je nyní zhruba 3%b oproti loňským 6,1% b. V porovnání s předchozím čtvrtletím se snížil o 0,1% b.

Podíl pojišťoven na trhu POV

Kateřina Lhostká, NESS Czech s.r.o.

Komentáře

Přidat komentář