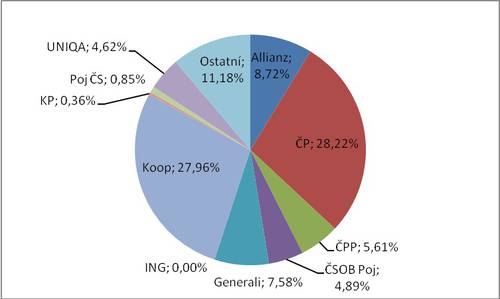

„Jedničkou“ je už od minulého čtvrtletí opět Česká pojišťovna (přesně tak, jak jsme předpovídali i v našich předchozích analýzách). Meziročně ale ztratila 1,7 miliardy pojistného, což je pokles o 6,8 % a ztráta podílu na trhu o 2% b. Po tradičně úspěšnějším 3. čtvrtletí (kdy oproti 1. pololetí získala 0,8% b v podílu na trhu), nebylo poslední čtvrtletí roku už tak dobré a Česká pojišťovna opět 0,4% b ztratila. Kooperativa, která je aktuální „dvojkou“ v NŽP, také výrazně ztrácela. Ztratila meziročně 760 miliónů pojistného, což je pokles o 3,3 % a ztráta podílu o 0,9%b. Pokles zaznamenala především v předchozích čtvrtletích, ve 4. ztrácela již jen nepatrně. Třetí nejsilnější pojišťovnou v NŽP je dlouhodobě Allianz. Ani ona se však nevyhnula meziročnímu poklesu, konkrétně ztratila 230 miliónů pojistného, což je pokles o téměř 3,2 % a ztráta podílu o téměř 0,3% b. Prakticky veškeré ztráty utrpěla Allianz už v 1. čtvrtletí. Pak se jí podařilo pokles zastavit a po zbytek roku si již svůj podíl držela v podstatě konstantní.

Stejně jako po 3. čtvrtletí, zaznamenaly i nyní téměř všechny sledované pojišťovny pokles. Výjimkou jsou pojišťovny UNIQA (růst o 6,4 %) a ČPP (růst o 0,3 %). Růsty u Pojišťovny ČS a Komerční pojišťovny nejsou příliš vypovídající (přestože u Pojišťovny ČS je velmi výrazný), protože jejich pozice v NŽP je marginální. Vzhledem k tomu, že všechny ostatní významné pojišťovny ztrácely, zachraňovaly trh menší pojišťovny. Jejich souhrnný podíl se meziročně zvýšil o 2,5% b., když vybraly téměř o 2 miliardy pojistného více (což je nárůst o 28 %). Dobrých výsledků však dosáhly především v první polovině roku, ve 3. čtvrtletí nepatrně ztratily (o 0,4% b), ale v posledním čtvrtletí opět posílily (o 0,6% b) v souhrnném podílu na trhu. Pozitivní zprávou určitě je, že trh v NŽP se postupně rozmělňuje. Své místo si dokážou najít i malé pojišťovny a stávají se tak zajímavou alternativou.

Meziročně zůstala PPF silnější skupinou než VIG, ale došlo k výraznému zmenšení rozdílu (o 2,1% b). Zajímavý je vývoj v průběhu tohoto roku. VIG byla v NŽP silnější skupinou v 1. čtvrtletí, ve 2. čtvrtletí došlo ke změně, ve 3. čtvrtletí se náskok PPF o něco zvýšil (o 1% b) a v posledním zase o něco snížil (o 0,4% b).

Stejně jako celkový trh, tak i trh NŽP je zkreslený existencí povinného pojištění odpovědnosti zaměstnavatele. Když odečteme objem pojistného z tohoto pojištění, dojde však pouze ke zvětšení rozdílu mezi oběma pojišťovnami, které toto pojištění poskytují (Česká pojišťovna – 28,9 %, Kooperativa – 23,8 %), u ostatních pojišťoven podíl samozřejmě roste (například Allianz – 9,4 %, Generali – 8,2 %).

Podíl pojišťoven na trhu NŽP

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář