Porovnání vývoje běžně placeného pojistného v průběhu celého roku je zkresleno změnou v reportování rozdělení na běžné a jednorázově placené v případě Komerční pojišťovny. Na rozdíl od statistik ČAP totiž volíme historický pohled na historická data (tedy nedovolujeme měnit minulost). Při respektování tohoto pravidla zaznamenalo běžně placené ŽP od začátku roku poprvé růst (-2,5 %; -1,9 %; -1 %; +1,9 %). V té souvislosti je však třeba uvést, že Komerční pojišťovna poprvé změnila systém reportování za poslední čtvrtletí roku 2009 a jedná se tedy o první meziroční výsledky získané stejnou metodou.

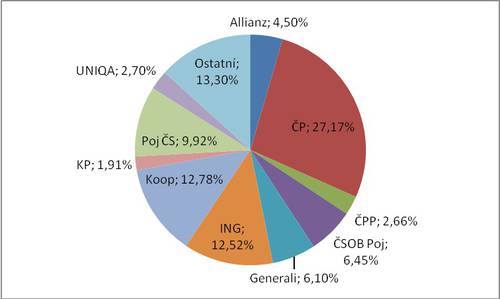

„Jedničkou“ na trhu běžně placeného pojištění zůstává stále Česká pojišťovna, přestože i zde svoji pozici ztrácí. Důvodem je postupné dožívání starých smluv, které se nedaří nahrazovat novou produkcí. Meziroční pokles činí 670 miliónů, což je 5,6 %. Odpovídá to ztrátě podílu o 2,1% b.

Na druhém místě je od počátku roku Kooperativa před třetí ING. Zatímco Kooperativa meziročně v podstatě stagnovala (zanedbatelný růst o 30 miliónů, což je 0,5 % ale ztráta podílu o 0,2% b), ING ztrácela (pokles o 360 miliónů, což je 6,4 % a ztráta podílu 1,1% b).

V běžně placeném pojistném meziročně nejvíce posilovala Pojišťovna ČS (o 950 miliónu, tj. o 30 % s posílením na trhu o 2,2% b), která se stala čtvrtou nejsilnější pojišťovnou v tomto typu pojištění.

Výrazněji posilovala i ČPP (o 160 miliónu, což odpovídá 16,3 % a posílení o 0,3% b), nicméně ze sledovaných pojišťoven je až 9. A zdá se, že na stabilní růst prostřednictvím běžně placeného pojistného sázejí i menší pojišťovny. Alespoň o tom vypovídá jejich souhrnný podíl na trhu 13,3 % (posílení o 1% b, což je o 490 miliónům pojistného více a růst o 9,7 %).

Rozdíl mezi oběma skupinami je poměrně výrazný ve prospěch PPF a to i přes jeho meziroční snížení (o 2%b) a zvýšení na straně VIG (o 2,3%b).

Podíl pojišťoven na trhu běžně placeného pojistného

Příště čtěte: Jednorázově placené pojistné - pomalejší růst

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář