Podnikatelská pojištění zaznamenala v průběhu roku 2010 období vzestupů a poklesů. V předchozích analýzách jsme podrobně vysvětlovali, že tento vývoj není dán ani tak výraznými změnami v hodnoceném roce, jako spíše vývojem v roce 2009.

Meziroční pokles v 1. čtvrtletí nebyl způsoben špatným výsledkem za první tři měsíce roku 2010, ale mimořádně dobrým výsledkem za stejné období roku předchozího. Vývoj ve 2. čtvrtletí nám dal potom za pravdu a podnikatelské pojištění opět rostlo. Ve 3. čtvrtletí došlo jen k nepatrnému růstu o 0,5 %, což je v porovnání s předchozími roky v podstatě normální situace a to bylo potvrzeno i výsledky za poslední čtvrtletí (růst o necelé 1 %). Důležité je, že pojištění podnikatelských rizik dosahuje lepších výsledků než za srovnatelné období před krizí. Předepsané pojistné překonalo 17,6 miliardy, což je o více než 6 % než v roce 2008.

Stejně jako v předchozích analýzách připomínáme, že jednou z příčin těchto dobrých výsledků mohlo být i uzavírání tzv. „spekulativních pojištění“. Jedná se ve skutečnosti o přípravu pojistného podvodu, kdy část podnikatelů předpokládá, že případné problémy v podnikání budou moci řešit iniciováním „vhodné“ pojistné události se škodou velkého rozsahu. Nelze přesněji odhadnout, jak velká část podnikatelů si připravuje tuto variantu plánovitě, a jaká část jich případně zvolí toto řešení jako okamžité východisko z nouze. Zprávy o růstu škod většího rozsahu způsobených především požárem (tzv. „horké sanace“) se ovšem objevovaly v průběhu celého roku. Pojišťovny by tedy měly zrevidovat svůj přístup k šetření pojistných událostí, a pokud to ještě nedělají, tak mnohem důkladněji posuzovat především ty pojistné události, při kterých dojde ke zničení celého nebo převážného majetku společnosti (zjistit ekonomickou situaci firmy před pojistnou událostí, její platební morálku, problémy s odbytem výrobků atd.).

Oproti tomu je pozitivním zjištěním, že podnikatelé stále více chápou pojištění jako vhodný nástroj pro zabezpečení rizik. V období ekonomických problémů a jen pomalu se zotavujícího hospodářství se dostávají častěji do situace, kdy by nemuseli mít dostatek vlastních prostředků na vytváření rezerv pro krytí především majetkových a odpovědnostních rizik a pojištění je tak výhodným nástrojem pro eliminaci případných ztrát.

Vedle toho ale existuje i část podnikatelů, kteří význam pojištění nevidí, a kteří jej chápou jako zbytečné. Pokud se dostávají do ekonomických potíží, svoje pojištění stornují. Případná nečekaná škoda na majetku nebo odpovědnost za škodu způsobenou někomu jinému pak může u těchto podnikatelů znamenat i ukončení činnosti firmy. Část podnikatelů svoji činnost v průběhu roku ukončila, oproti tomu ale i řada nových firem vznikla.

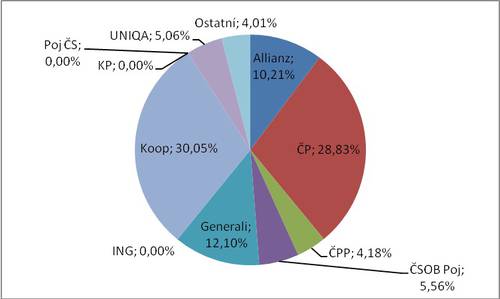

V oblasti podnikatelských pojištění má dominantní postavení Kooperativa a svoji pozici si přes částečné meziroční oslabení zachovává (pokles o 80 miliónů, což je více než 1,5 % s poklesem podílu na trhu o téměř 0,8% b). Kooperativa však v posledním čtvrtletí výrazně umazala svoje ztráty, které utrpěla především v 1. a 3. čtvrtletí (o 7,2 % respektive o 6 %). Ve 2. a 4. čtvrtletí pak ztrácela výrazně méně (o 1,1 % a již zmíněných 1,5 %). Toto kolísání v průběhu roku je v případě Kooperativy již tradiční. Vysvětlením je s největší pravděpodobností odlišné nastavení platebních kalendářů v rámci roku. Kooperativa vybírá pojistné nerovnoměrněji než ostatní pojišťovny. Dlouhodobě dominuje 1. čtvrtletí, což lze dokumentovat i změnami podílu oproti minulému čtvrtletí (+7,5% b; -5,4% b; -1,8% b; -0,1%).

Česká pojišťovna zůstává „dvojkou“ v podnikatelských pojištěních, ale svoji ztrátu na vedoucí Kooperativu o něco snížila. Předepsala o 150 miliónů pojistného více, což je růst o 3,1 % a zvýšení podílu na trhu 0,6% b. Oproti minulému čtvrtletí nepatrně ztratila podíl na trhu (o 0,4 %b), takže se nakonec nestala „jedničkou“ v podnikatelském pojištění, přestože po 3. čtvrtletí to byla jedna z možných variant dalšího vývoje.

Třetí nejsilnější pojišťovnou se stala již ve 3. čtvrtletí Generali a svoji pozici udržela i na konci roku (nárůst o 140 miliónů, což je 6,7 % a růst podílu o 0,7% b). Nepatrně získala i oproti minulému čtvrtletí (o 0,1% b).

Na čtvrtém místě je meziročně v podstatě stagnující Allianz (nárůst o 10 miliónů, což je 0,6 % a zachování podílu). Zajímavostí u Allianz je to, že při porovnání 2. a 3. čtvrtletí jí klesl objem pojistného (téměř o 40 miliónů). Když uvážíme rovnoměrný vývoj pojistného v předchozích letech a promítneme ho do 3. čtvrtletí roku 2010, vychází nám, že očekávané pojistné by mělo být zhruba o 350 miliónů vyšší. Pokud vyloučíme možnou chybu v reportovaných datech, můžeme pouze odhadovat, že Allianz pravděpodobně stornovala v podnikatelském pojištění za 3. čtvrtletí zhruba 400 miliónů předepsaného pojistného.

Při zahrnutí netržního pojistného (podle zákona 125/1993) nedochází ke změně pořadí pojišťoven, ale samozřejmě k výrazným změnám v objemech a podílech na trhu. Nejsilnější zůstává i z tohoto pohledu Kooperativa s podílem na trhu 42,6 %, druhá Česká pojišťovna má podíl 26,8 %. Toto pojištění je poskytováno pouze těmito pojišťovnami, což znamená, že u ostatních dochází zcela logicky ke snížení tržního podílu. Vzhledem k celkovému objemu pojistného (téměř 6,1 miliardy – Kooperativa 4,8 miliardy, Česká pojišťovna 1,3 miliardy) v porovnání k objemu tržního pojistného (17,6 miliardy) je zřejmé výrazné zkreslení výsledků trhu.

Silnější skupinou je pro tento segment pojištění PPF, přestože v první polovině roku to byla skupina VIG. Projevuje se tak „nevyrovnanost“ výkonů pojišťovny Kooperativa v rámci roku, protože tato situace se opakuje několik posledních let. Dále je to také dáno „příspěvky“ menších pojišťoven jednotlivých skupin. Zatímco Generali dosahuje 40 % objemu pojistného České pojišťovny a přispívá tak do celkového pojistného výrazně, ČPP příliš skupinové podnikatelské pojistné nenavyšuje (přestože její název by měl svědčit o opaku) – dosahuje jen asi 13 % objemu pojistného Kooperativy. Při započtení netržního pojistného je naopak skupina VIG silnější než skupina PPF.

Podíl pojišťoven na trhu pojištění podnikatelů

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář