Příčin celkového a stále trvajícího poklesu je celá řada a pravidelně aktualizujeme a posuzujeme jejich platnost v rámci každé analýzy. České pojišťovně se je stále nedaří odstranit. Zde jsou ty základní:

-

Přirozené rozmělňování trhu po ztrátě výsadního postavení. České pojišťovně se zatím stále daří těžit z minulosti. V NŽP je ztráta postavení o něco rychlejší, protože především v POV se nedaří udržet klienty v okamžiku prodeje a nákupu nového vozidla. U ŽP dochází k rozmělňování ještě o něco výraznějšímu. Česká pojišťovna ovšem může těžit z dlouhodobosti ŽP (často i desítky let) a nevýhodnosti jeho ukončení pro klienta. Drží tak pozici i díky kmenům, které získala v 80. a 90. letech. Nicméně u novějších druhů produktů (např. IŽP) je vidět, že za konkurencí zaostává.

-

Odmítání vstoupit do cenové války. Na trhu obligatorních pojištění (především POV) je cena tím hlavním prodejním nástrojem. Klienti preferují produkty levnější před produkty s vyšší cenou obsahující služby „navíc a zdarma“. Česká pojišťovna se tohoto souboje fakticky účastní, ale odmítá to veřejně přiznat. U klientů to pak může vyvolávat neoprávněný pocit, že je výrazně dražší než konkurence.

-

Absence prodejního kanálu se znalostí finanční situace potenciálního klienta. Projevuje se především poklesem v ŽP. U produktů NŽP pak u těch, které jsou vázány na finanční aktivity klientů (podnikatelé, nemovitosti, domácnosti, úvěry…). Česká pojišťovna v loňském roce zahájila spolupráci s Komerční bankou. Ta se však týká jen NŽP.

-

Málo perspektivní produktová struktura kmene ŽP. Převažuje klesající KŽP nad rostoucím IŽP.

V 1. čtvrtletí uvedla Česká pojišťovna na trh pojištění DIAMANT navazující na dříve nabízené známé pojištění DYNAMIK. Nejzajímavější novinkou je zavedení invalidní renty (doposud nabízela v případě invalidity pouze zproštění od placení) a připojištění schopnosti splácet úvěr. Bohužel Česká pojišťovna nezveřejňuje svoje poplatky a tak nelze objektivně hodnotit, jak je produkt výhodný pro klienta. Ve 2. čtvrtletí připravila Česká pojišťovna zajímavou novinku v cestovním pojištění – připojištění opuštěné domácnosti. Jedná se o zajímavou variantu pro klienty, kteří nemají domácnost pojištěnou nějakým dlouhodobým produktem. Ve 3. čtvrtletí představila Česká pojišťovna, podobně jako některé další pojišťovny, novinku v povinném ručení, spočívající v tzv. přímé likvidaci. V případě České pojišťovny je tato služba automaticky součástí POV a není ji třeba sjednávat jako doplňkové pojištění.

Zajímavé novinky byly představeny v ŽP. Především je to produkt Multirisk, který reaguje na rostoucí poptávku klientů po opravdu kompletním zajištění rizik (především úraz, vážné choroby a plná invalidita s plněním ve formě renty). Produkt je možno sjednat i v podobě klesající pojistné částky, a tak může sloužit i jako úvěrové pojištění. Další novinkou byla 9. tranše jednorázového pojištění Garance, kde Česká pojišťovna nabídla svým klientům 4,5% zajištěného zhodnocení ročně s pojistnou dobou 4 roky. Produkt zaznamenal u klientů úspěch, vedle atraktivního zhodnocení byla příčinnou jistě i jednoduchost produktu, která doposud České pojišťovně chyběla. Výnos 4,5% je prezentován jako zajištěný, ovšem jedná se o produkt, kde investiční riziko nese pojistník.

Česká pojišťovna nabídla v 1. čtvrtletí také pilotně novou službu zajištění povinné registrace vozidel při sjednání POV nebo HAV. Ve 3. čtvrtletí pak umožnila sjednávat pojištění Mazlíček prostřednictvím internetu. I 9. tranši pojištění Garance bylo možno sjednávat prostřednictvím přímých kanálů. Vzhledem k tomu, že u IŽP jsou stanoveny takové zákonné požadavky na informovanost klienta a v souvislosti s povinnostmi vyplývajícími ze zákona 253/2008 (opatření proti legalizaci výnosů z trestné činnosti a financování terorismu), je sjednání IŽP opravdu on-line takřka neproveditelné. Jednalo se tedy spíše o „projevení zájmu o produkt s poskytnutím všech údajů nutných pro sjednání pojištění“.

Podobně jako další pojišťovny, tak i Česká pojišťovna řešila likvidaci škod, které vznikly v souvislosti s povodněmi na Moravě a v severních Čechách a s krupobitím ve středních Čechách.

Česká pojišťovna se stále systematičtěji věnuje na odhalování pojistných podvodů. Neexistují žádné oficiální statistiky, ale mezi pojišťovnami, které informují o odhalování pokusů o podvodné jednání, je jednou z nejúspěšnějších.

V květnu došlo k zásadní personální změně ve vedené České pojišťovny, kdy skončil ve své funkci dosavadní generální ředitel Ivan Vodička a vedením pojišťovny byl pověřen dosavadní náměstek pro služby klientům Pavel Řehák. Poté následovaly další změny na dalších pozicích ve vedení společnosti.

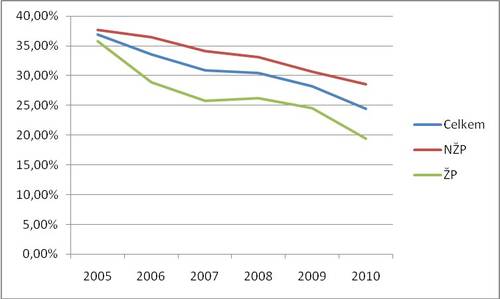

Česká pojišťovna - vývoj podílu na trhu

Kateřina Lhotská, NESS Czech s.r.o.

Komentáře

Přidat komentář