V průběhu roku 2010 ale ING tento ukazatel postupně rostl. V ŽP je pojišťovna aktuálně 6., když ještě před rokem byla 4. I zde se však podíl ING postupně zvyšuje.

ING před lety zvolila strategii získání stabilního kmene běžně placeného pojištění (v jednorázově placeném pojištění si svůj výkyv zažila v roce 2008) a tento záměr se ukazuje jako perspektivní. Důsledkem byla sice ztráta podílu na trhu, ale je docela možné, že se opět její podíl v ŽP zvýší ve chvíli, kdy dojde k očekávanému poklesu jednorázově placených pojištění. V případě ING objem běžně placeného pojistného sice meziročně klesl, ale v průběhu roku stoupal.

V 1. čtvrtletí připravila ING nový produkt IŽP pro GE Money Bank, kde nahradila Generali pojišťovnu. Jde o typický produkt určený pro bankovní kanál, tedy s nízkou úrovní pojistné ochrany. Nicméně z hlediska nákladovosti patří tento produkt mezi ty levnější. Ukazatel PER je 9,6 %.

Ve 3. čtvrtletí představila pojišťovna novinku – variabilní produkt ING Smart určený pro 2 dospělé osoby a až 10 dětí. Opět je to tedy nabídka, kterou přivítají především vícečetné rodiny. Ukazatel PER pro tento produkt činí 13,5 % a jedná se tak o pojištění, které patří svojí nákladovostí k průměru mezi ostatními pojišťovnami. Pojišťovna dále uvedla další tranši svého pojištění ING Garance Plus. V posledním čtvrtletí pojišťovna žádnou produktovou novinku nepředstavila.

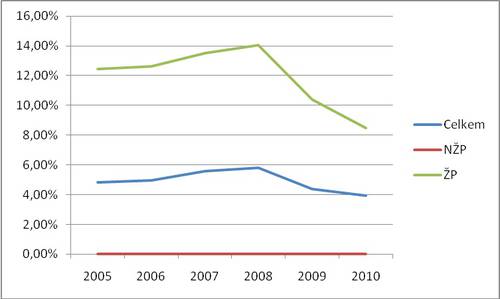

ING - vývoj podílu na trhu

Kateřina Lhotská

NESS Czech s.r.o.

Komentáře

Přidat komentář